Ogni volta che si verificano shock finanziari le tre regine del rating tornano a occupare le prime pagine dei giornali. Questa volta, al contrario di quello che successe nel 2008, la crisi è partita dall’economia reale a causa delle restrizioni per contenere l’epidemia e si è propagata nei mercati.

Proviamo a capire chi sono, come funzionano e perché hanno tanto potere.

John Moody fonda la società omonima nel 1909 a New York dopo aver messo a punto un primo, rudimentale sistema per la valutazione del rischio delle obbligazioni emesse dalle imprese. Spetta invece a Fitch Ratings, costituita sempre a NY nel 1914, l’invenzione della valutazione in lettere che ritroviamo oggi. Standard & Poor’s nasce dalla fusione della Poor’s Publishing e la Standard Statistics avvenuta nel 1941 ma le sue origini risalgono alle indagini sulle operazioni finanziare delle compagnie ferroviarie americane di fine ‘800.

L’obiettivo di base è quello di indagare sui profili finanziari delle imprese e darne informazione agli investitori. Da qui poi si evolvono ed arrivano a espandere i loro servizi e la loro influenza fino al potere enorme che oggi detengono. L’attività principale, ma non esclusiva, riguarda le valutazioni che periodicamente rilasciano ad imprese e titoli di Stato. Sostanzialmente il loro compito è quello di dare una pagella alla società o allo stato che analizzano in base a numerosi criteri.

Quando si parla di aziende private l’analisi si concentra su aspetti quantitativi come la redditività, l’indebitamento e i flussi di cassa generati ma anche su parametri qualitativi come la competenza dei manager, piani e strategie di sviluppo ed obiettivi socio-ambientali. Se si tratta di titoli governativi si prendono in considerazione dati macroeconomici quali il debito pubblico, il tasso di disoccupazione, le prospettive di crescita, ma anche aspetti politici come la stabilità del governo e l’affidabilità delle istituzioni. Una volta esaminate queste componenti l’agenzia di rating dà un giudizio che esprime il merito di credito, cioè quanto chi presta denaro ad una società o ad uno Stato (cosiddetti emittenti) può fare affidamento sul fatto che quei soldi gli saranno restituiti.

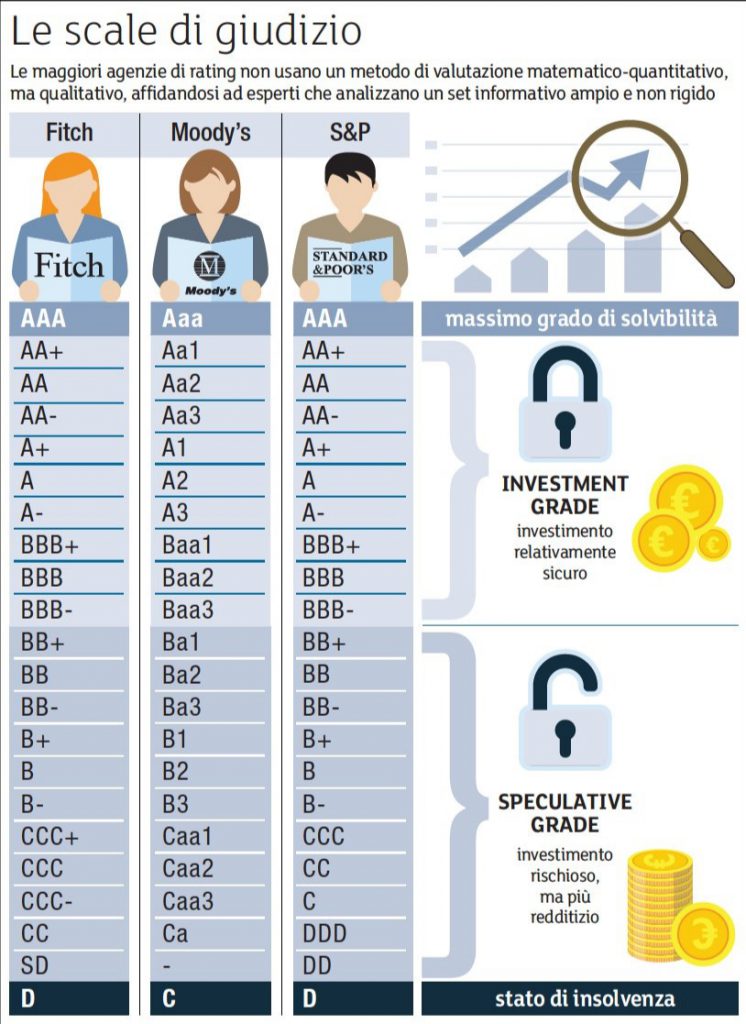

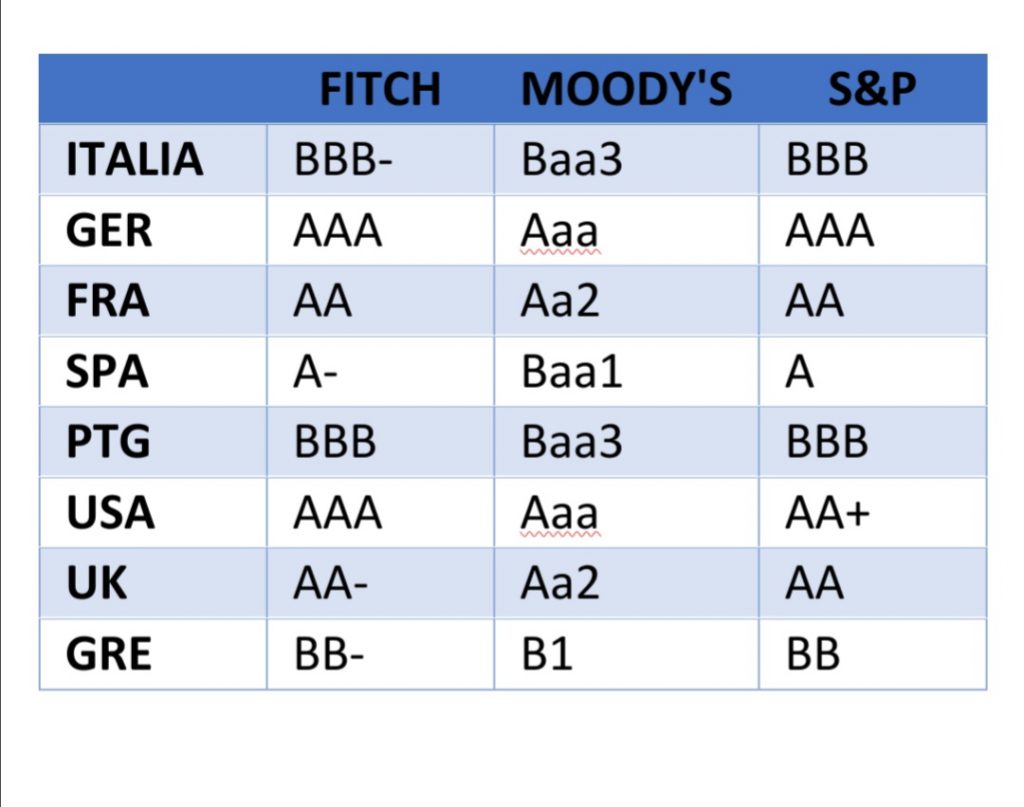

Il giudizio va da AAA per i debitori più virtuosi, fino a D (C per Moody’s) assegnato a chi non è più in grado di restituire le somme prestate dagli investitori. Come chiarito dalla tabella fornita da Borsa Italiana, abbiamo altre due categorie di debitori: quelli che emettono titoli relativamente sicuri (investment grade), con giudizi che vanno da AAA a BBB- (Baa3 per Moody’s) e quelli che emettono titoli più rischiosi (speculative grade o “junk”) ma più redditizi, con valutazioni da BB+ (Ba1 per Moody’s) fino alla soglia dell’insolvenza. S&P ci reputa ancora un gradino sopra (BBB), mentre per Fitch l’impatto del Coronavirus sulla nostra economia e sul debito, già pesante, sarà molto duro e per questo ha deciso di declassarci fino a BBB-, al pari di Moody’s (Baa3), sulla frontiera coi titoli spazzatura. Indietro anni luce rispetto a USA e Germania, anche Inghilterra, Francia e Spagna sono ritenute più affidabili di noi. Ci allineiamo con il Portogallo, mentre la Grecia fa peggio di noi (vedi tabella N.2). Al giudizio si aggiunge poi “l’outlook” cioè una sorta di commento dell’agenzia sulle prospettive future e una proiezione per le successive valutazioni. Il nostro al momento sembra stabile.

Il report fatto dalle agenzie ha effetti importantissimi: oltre a guidare le scelte degli investitori privati di tutto il mondo che a queste pagelle fanno riferimento, hanno un’influenza enorme per gli acquisti degli investitori istituzionali, cioè quegli organismi a cui i piccoli risparmiatori affidano il denaro perché sia investito collettivamente (i celebri fondi di investimento o fondi pensione). Vista la grande responsabilità che hanno gli istituzionali non possono acquistare i titoli rischiosi e questo crea problemi enormi a quei paesi che scendono sotto la soglia. Se un paese fa fatica a vendere il proprio debito significa che fa più fatica a finanziare ospedali, scuole, strade, servizi e tutto ciò che deve essere offerto da uno Stato dignitoso. Senza le disponibilità degli investitori istituzionali uscire da questa crisi diverrebbe ancora più costoso per gli interessi maggiori da pagare, quindi la ripresa più lenta e debole.

Il funzionamento e i giudizi delle agenzie di rating negli anni hanno suscitato molte polemiche. Infatti, risulta del tutto evidente che operano immersi nel conflitto di interesse per varie ragioni. Prima di tutto sono pagati dai soggetti controllati stessi per eseguire i loro rapporti. Inoltre, sono società private che generano utili da capogiro: Moody’s e S&P che si dividono equamente l’80% del mercato fatturando quasi 3 miliardi di dollari ciascuna con margini di circa il 30% mentre Fitch che si prende la quota minore supera i 500 milioni di ricavi con guadagni poco più bassi. Questi rendimenti non potevano sfuggire ai grandi fondi di investimento americani (investitori istituzionali) che quindi sono di fatto i proprietari delle agenzie che poi vanno a valutare le attività che loro stessi possiedono. Le valutazioni sbagliate delle agenzie, che fossero in mala o buona fede, hanno concorso a fallimenti celebri e drammatici come Parmalat, Enron E Lehman Brothers.

Società valutate come sicure ridotte a cenere solo poco tempo dopo, il cui crollo ha significato la rovina di milioni di persone. Le autorità italiane e americane hanno rilevato le responsabilità delle agenzie, ma le colpe seno state comodamente “espiate” con il comodo pagamento di multe e rimborsi ai soci.

Dopo i disastri che hanno portato alla crisi del 2008 si è provato a disciplinare il conflitto di interessi e gli aspetti patologici delle agenzie e qualcosa si è ottenuto, soprattutto grazie alla normativa europea. Rimane però impressa la frase pronunciata nel 2015 dall’allora presidente della BCE Mario Draghi durante il processo alle agenzie per i danni causati all’Italia nella crisi Euro 2011:”La gente continua a usare questi rating perché non ha niente di meglio, purtroppo sono altamente carenti, qui bisogna trovare un modo per farne a meno, o farne meno uso”. Al processo poi furono assolte le tre agenzie, ma l’affermazione di un massimo esperto come Draghi fa quanto meno riflettere.

Infine rimane quantomeno ambiguo che le tre agenzie che stabiliscono chi è buono e chi è cattivo in ogni angolo del mondo siano esclusivamente americane. Forse ad appannaggio di una centralità USA che oggi sembra solo un ricordo.